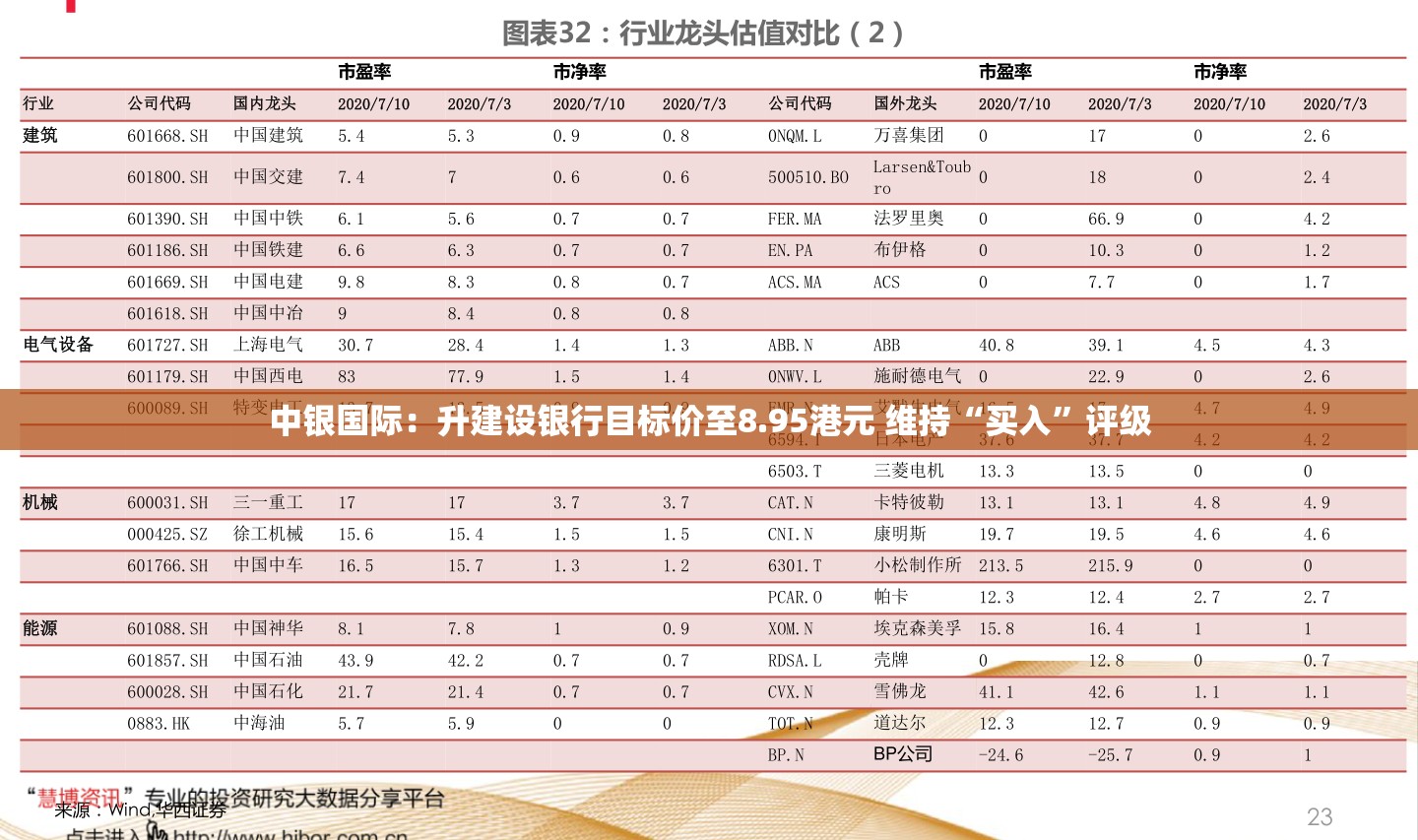

中银国际提升建设银行目标价至8.95港元:维持“买入”评级的决策分析

随着全球经济的复苏与中国的稳健增长,银行业在其中扮演着重要的角色,中银国际对建设银行进行了深度评估,将建设银行的目标价提升至8.95港元,并维持其“买入”评级,这一决策背后蕴含着丰富的市场洞察和投资逻辑。

建设银行的基本面稳健

建设银行作为中国的国有大型商业银行,拥有广泛的客户基础、完善的业务体系和强大的风险控制能力,近年来,建设银行在科技创新、服务升级、绿色金融等方面取得了显著的成绩,其稳健的经营业绩和良好的风险控制能力得到了市场的广泛认可。

中银国际的目标价提升分析

中银国际在对建设银行进行全面评估后,认为其未来的发展前景广阔,具有较大的投资价值,将建设银行的目标价提升至8.95港元,这一决策基于以下几个方面的考虑:

- 经济增长的带动:随着中国的经济稳健增长,银行业将迎来新的发展机遇,建设银行作为其中的佼佼者,将受益于这一趋势,实现更好的发展。

- 科技创新的推动:建设银行在科技创新方面表现出色,拥有强大的科技实力和创新能力,这将有助于其提升服务质量,优化客户体验,增强市场竞争力。

- 资本市场的发展:随着中国资本市场的逐步开放和发展,银行业将面临更多的机遇和挑战,建设银行作为行业的领导者,将积极应对挑战,抓住机遇,实现更大的发展。

维持“买入”评级的理由

中银国际维持对建设银行“买入”评级的理由主要包括以下几点:

- 良好的业绩预期:基于建设银行的稳健基本面和未来发展前景,中银国际预期其将保持良好的业绩。

- 强大的市场竞争力:建设银行在市场竞争中表现出强大的竞争力,拥有广泛的客户基础和完善的业务体系。

- 风险控制能力强:建设银行在风险控制方面表现出色,能够有效地降低风险,保障投资者的利益。

中银国际提升建设银行目标价至8.95港元,并维持其“买入”评级,是基于建设银行的稳健基本面、良好的未来发展前景以及强大的市场竞争力等多个因素的综合考虑,对于投资者而言,建设银行具有较高的投资价值,投资总是伴随着风险,投资者在做出投资决策时,还需要根据自己的风险承受能力、投资目标等因素进行综合考虑。

京ICP备17029169号-1

京ICP备17029169号-1